爱丽家居IPO:“依赖症患者”的无奈

时间: 2024-02-01 18:01:17 | 作者: 华体会体育最新登录

今年8月份,张家港爱丽家居科技股份有限公司(简称:爱丽家居),在证监会更新了招股说明书,公司主营PVC塑料地板生产销售业务,主要为欧美等境外地板贸易商、品牌商提供ODM产品。本次IPO拟发行股数6000万股,募集资金10.10亿元,将于本月5日首发申请上会。

“张家港明星企业”、“老牌地板生产商”、“国内PVC地板领军者”,爱丽家居上市有着诸多光环式的标签加持。

不过在爱丽家居本次的IPO背后,另一个名为“依赖症患者”的标签也被市场所熟知。

爱丽家居的“依赖症”来源于它的第一大客户“VERTEX”。在本次招股书报告期内公司的营业收入几乎都来自VERTEX。据了解,VERTEX是美国知名地板贸易商,其每年的PVC地板产品基本都是找爱丽家居进行代工的。

第一大客户营收贡献持续攀升,直至超过90%,要知道近年的IPO案例中,监管层和市场一直重视“依赖症”情况,爱丽家居存在的问题显然对其IPO之路相当不利。

“鸡蛋不要放在一个篮子”这种简单的道理爱丽家居不可能意识不到,但要改善这样的一种情况并不容易。

据产业信息网多个方面数据显示,中国PVC地板市场起步较晚,且受目前中国花了钱的人PVC地板接受程度相比来说较低的影响,PVC地板生产企业大部分以出口欧美国家为主,采用跟爱丽家居一样的贴牌(OEM/ODM)经营模式。

所以从爱丽家居的地区营收构成来看,其一开始就没有做国内品牌的业务打算,在整个招股书报告期内,公司内销收入占同期主要经营业务收入的占比分别是3.28%、1.7%、2.67%以及1.19%。而外销业务也主要是以在美国的VERTEX为主。

而随着近年美国贸易以及国际经济波动等事件,欧美市场不稳定因素已多次放大。寻求新的“篮子”慢慢的变成了爱丽家居破局的关键。

不过览富财经注意到,爱丽家居在与VERTEX签订的合作协议中双方承诺给予对方优先供应的权利,也就是说公司的业务会首先满足VERTEX的需求。

但是览富财经注意到,爱丽家居与VERTEX多年的合作中,公司的产能已达到超饱和状态,2016年-2018年以及2019年上半年公司产能利用率分别高达 141.43%、124.88%、136.32%和 103.44%。甚至可以说,现有的产能几乎不能够让公司进一步大量扩宽市场。加之公司目前的贴牌销售,较小的品牌效应或许也是其扩大市场的难题之一。

虽然爱丽家居的依赖性问题饱受诟病,但凭借与VERTEX的合作,其业绩似乎还可圈可点。2016年-2018年以及2019年上半年,爱丽家居的净利润分别为2.19亿元、1.15亿元、1.75亿元以及7343.65万元。

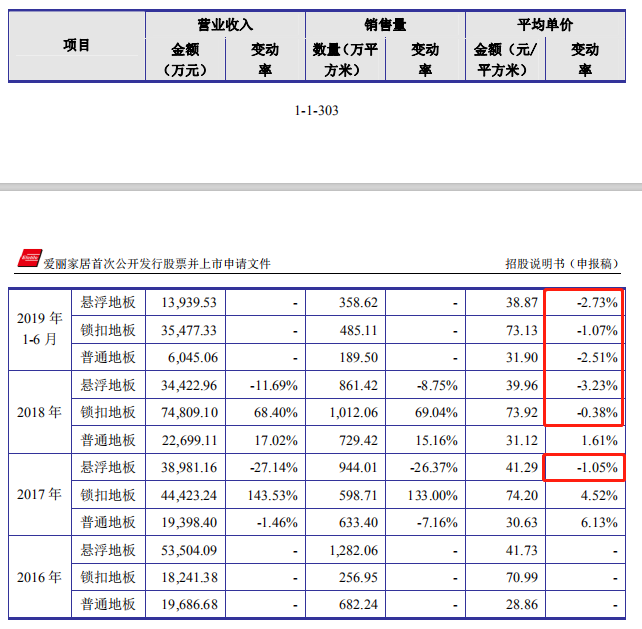

然而在其业绩背后却蕴含着大量不稳定因素。招股说明书显示,爱丽家居的基本的产品是悬浮地板、锁扣地板、普通地板以及普通品类地板组成,这一些产品在报告期都曾出现不同程度的降价态势。特别是公司第二大基本的产品悬浮模板,其每平米单价从2016年的41.73元一路降低至2019上半年的38.87元。

与下降的产品价格不相同的是,爱丽家居采购的原材料成本却呈现上升态势。公司的PVC树脂粉和增塑剂两种原材料采购价格在报告期都出现不小的增幅。采购成本与产品价格趋势相互背离,这不仅让我们对爱丽家居的议价能力抱有疑问。

事实证明,与 VERTEX多年的合作中,爱丽家居的议价能力已相当有限。招股书多个方面数据显示,公司向VERTEX销售的产品均价较向别的客户销售产品均价要低4.5%-16%。

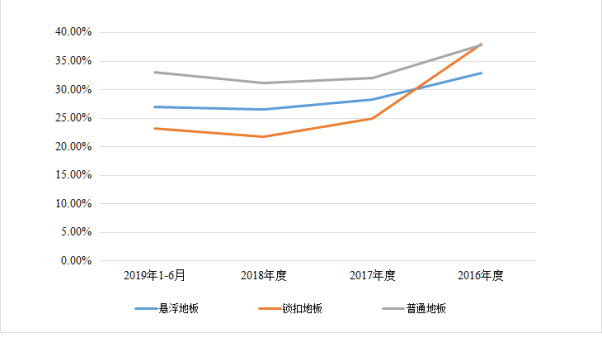

这也直接引发了爱丽家居的毛利率极不稳定。近三年来,爱丽家居综合毛利率在呈下降趋势。由2016年的34.74%降至近期的25%左右。其中,2017年度降幅较大主因在于原材料价格、人工价格上升。

业内人士分析,PVC塑料地板制造业不有着非常明显季节性,毛利率大幅度波动还是和爱丽家居自身的情况相关。2019年上半年,爱丽家居向VERTEX销售PVC塑料地板金额5.22亿元,仅是2018年全年的43%。这其中还包括了外汇波动等因素,公司对VERTEX“真实”销售量将更低。

与 VERTEX的合作已经让爱丽家居相当掣肘,从本次IPO的募投项目中也能够准确的看出公司目前的困境所在。

招股书显示,本次爱丽家居IPO募集资金将用于PVC 塑料地板生产基地建设、PVC 塑料地板生产线自动化建设、研发总部大楼建设项目、补充流动资金项目4个项目。

扩张产能、建研发平台和补血,这些都是爱丽家居目前急需完成的,可其目前严重的“依赖症”又和IPO互相冲突。如今距离爱丽家居IPO上会只有1天时间,在这般矛盾下爱丽家居的破局之路能不能成功?览富财经将持续关注。返回搜狐,查看更加多